2010-2020-2022年,国内房地产债务总额分别为4316亿元、6212亿元和3764亿元。2020年下半年,还本付息开始达到高峰,到期日连续六个季度超过1200亿元。

还有一家抵押公司拖欠债务。

近日,上海清算所宣布,截至12月24日,尚未收到安徽省对外经济建设(集团)有限公司2018年第三期中期票据的利息支付。对此,安徽省对外经济建设(集团)有限公司宣布,由于流动性紧张,公司正在积极筹集偿债资金。

根据《时代周刊》的不完全统计,自2019年以来,已有15家房地产债券违约。发行单位均为中小型住宅企业,包括怡和房地产、国有投资和中国资本。

其中,新昌集团(00404。香港),首家宣布债务违约的上市房屋公司,于2019年12月31日9: 00从香港资本市场退市。

房地产公司发行债券的窗口期始于2015年。由于当时发行机构的扩大和审批机制的改革,房地产企业债券的规模一度出现井喷。他们大多数人的债务到期日是“3 2”或“2 2”。

债务偿还高峰已经到来。

据华泰证券统计,2019年到期的国内房地产债务为4240亿元,平均每月到期357亿元,同比增长100%。2020-2022年,国内房地产债务到期金额分别为4316亿元、6212亿元和3764亿元。2020年下半年,还本付息开始达到高峰,到期日连续六个季度超过1200亿元。

同样,房地产公司海外债券的到期日也在增加。风能数据显示,从2019年到2021年,将分别为237.57亿美元、297.86亿美元和316.38亿美元。

12月30日,国际房地产资产管理协调战略管理小组联合创始人黄立冲认为,“对于目前的房地产企业来说,如果处理不好,肯定会出现流动性困难”。

[摘要]

事实上,住房企业的生息负债已经达到很高的水平。计息负债被认为是衡量住房企业实际负债水平的重要指标。

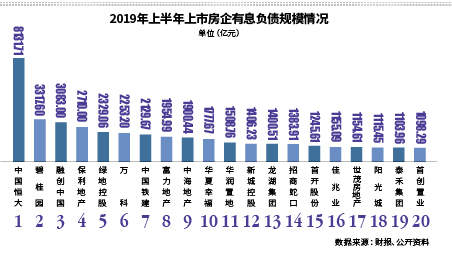

根据上市住房企业2019年半年度报告数据的汇总统计,国内研究机构发现,80家上市住房企业的计息负债总额为6.61万亿元,比2018年底增长10.45%。

其中,计息负债超过1000亿元的住房企业已达20家。

截至2019年11月,凯里市27家房地产公司中,15家全额出售超过1000亿元人民币的有息负债超过1000亿元人民币。恒大、碧桂园和融创中国位列前三,生息负债分别为8131.7亿元、3317.6亿元和3083亿元。

据不完全统计,不包括提前还款和转售因素,目前有14家住房企业2020年到期债务超过100亿元。

其中万科高达600多亿元,其次是恒大、万达和碧桂园,分别为近500亿元、约400亿元和约300亿元。在前20家住宅企业中,还有绿地、绿城、龙湖、新城、荣创、世茂等6家住宅企业。此外,雅居乐、潘海、龙光、新湖宝等四家住房企业也将于2020年到期,债务将达到100亿元。

高额债务被视为行业中的一把双刃剑。

在接受《时代》采访时,房地产行业的几个人告诉《时代》,在未来继续通过同样高的债务杠杆来影响发展规模已经不再是可持续的了。

“房地产公司必须转向积极利用经营杠杆,通过自身的经营能力和品牌溢价能力带来竞争力。”最近,十大住宅企业之一的地区总裁告诉《时代周刊》记者。

光大证券近日发布的一份研究报告也提醒人们,房地产企业已经走过了规模称王的时代,进入了现金流称王、销售和还款加速的时代。

债务滚雪球

已经有迹象表明,对融资方面的监管打击将于5月份开始。

同月,银监发《中国银保监会关于开展“巩固治乱象成果促进合规建设”工作的通知》号(银监发〔2019〕23号)已经规定了信托、住房企业前端融资和银行业对房地产行业宏观政策的实施。根据天丰证券(Tianfeng Securities)去年12月发布的报告,从央行的一系列声明来看,很明显,单纯放松对住房企业的融资面临更多约束。第一个原因是《中国金融稳定报告(2019)》指出,2018年中国家庭的债务负担已经从低于国际平均水平上升到相当于国际平均水平,部分地区家庭和部分低收入家庭的债务风险更加突出。另一方面,房地产市场风险可能出现在一些地区,并可能传递给金融机构。"因此,未来的政策方向预计只是微调."报道说。

“想去香港补血的小型住宅企业也需要改变他们的认知。”12月30日,20大房企之一的总裁告诉《泰晤士周刊》记者,股票发行阶段认购不足、开盘冷淡甚至破裂、市值被低估,正在成为这些依赖香港资本市场生存的中小房企的现状。

应该验证数据。与2018年7家内地上市住房企业融资总额98.3亿元相比,2019年6家企业融资总额为86.9亿元。

在黄立冲看来,即使在2020年放松货币政策,对大型住宅企业来说也会更好。由于外部环境没有明显改善,投资者可能无法大幅增强认购内地中小型住宅企业新股和债券的意愿。

融资端压力

作为资本密集型产业,房地产仍然离不开融资“输血”。在销售方返还现金的同时,在国内融资不畅的情况下,借入海外美元债券再次成为房地产企业的选择。

标志在2019年第四季度开始出现。时报周刊记者没有做完整的统计。11月,19家内地房地产公司发行了美元债券,总额约为50亿美元。2019年一个月创下新高,万科、徐汇、郑融和凯撒相继发行了2笔海外债券。

12月,利高集团、嘉园国际控股等10家中小住宅企业也加入了美元债券发行团队。

利率高,这是许多中小住房企业发行美元债券的共同特点。例如,易德国际发行的美元优先于无担保票据,年利率至少为14%。嘉园国际以13.75%的利率发行了6750万美元的附加票据。华南计划以11.5%的利率发行1.5亿美元的2020年到期的优先票据。

“如果我们能通过发行美元债券来筹集资金,不管成本如何,公司肯定会继续经营下去。住房公司只能借新还旧来推出海外融资。我们还将在销售方面努力获取更多现金。”2019年12月30日,上述发债房地产公司的一家公司融资部负责人罗敏(化名)回复《时代周刊》记者。根据国家发展和改革委员会7月发布的778号文件,海外美元债券筹集的资金只能用于替代下一年到期的中长期债务。

在罗敏看来,融资成本较低是大中型住宅企业或中央住宅企业的自然优势,资源也倾向于这些住宅企业。以华润为例。它在12月发行了10.5亿美元的永久债务,利率仅为3.75%。美元债务融资不是房地产公司的重要融资渠道,但销售收入和银行信贷是更为主流的方法12月30日,另一家排名前10的住房企业融资部总经理告诉《时代周刊》,“对于更依赖美元债务融资的住房企业,我们需要对汇率波动的影响保持谨慎。”

Fitch,一个内部