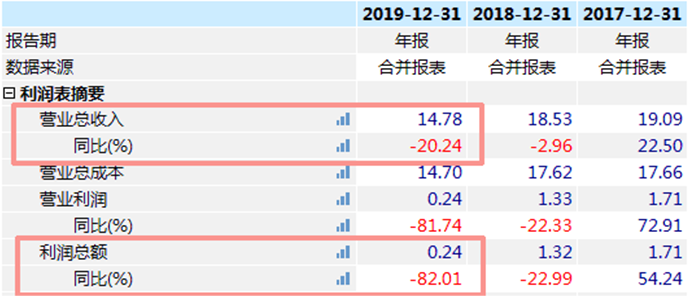

主要从事针织设备电脑控制系统及IC产品分销的上市公司睿能科技于3月20日发布了2019年年报,全年营业总收入由上一年的18.53亿元下滑到14.78亿元,同比下降了20.24%,而相较总营收的下降幅度,2019年利润总额的同比下降幅度则更为惊人,高达82.01%,利润总额仅有0.24亿元,而在上一年,这一规模还有1.32亿元。

那么,是什么原因导致睿能科技营收和利润下降如此之大的呢?

事实上,对于公司经营上未来可能存在的风险,年报中也予以了一定说明,“公司分销的IC产品应用于工业控制、消费电子、汽车电子三大细分市场,如果宏观经济发生不利变化,或公司IC产品分销业务较为集中的工业控制、消费电子、汽车电子领域出现较大不利变化且公司不能及时成功拓展IC产品应用的新领域,其经营规模将可能大幅缩小,从而对公司的经营业绩造成不利影响。”

如此的风险提示,说明公司的IC分销业务受外界环境影响较大的,特别是在今年新冠疫情对国内外经济带来了明显负面,且进出口业务冲击明显下,预期公司2020年的主营业务也会受到一定拖累。对于投资者而言,目前最值得关注的是睿能科技财务报表中所呈现的异常,因为交易所也在关注其年报中存在的诸多的不合理现象,并对其下发了问询函问询。

在年报中,睿能科技在2019年营业收入14.78亿元比上年下降20.24%的同时,年末应收账款账面价值为3.37亿元,同比却增长了8.78%。正常情况下,应收账款与营业收入应该是同方向变动的,而睿能科技应收账款与营业收入却出现明显反向变化,这就很容易让人产生怀疑,睿能科技有可能通过确认应收账款而提前确认收入的方式去减少业绩的下滑幅度。

这种提前确认收入的方式,虽然调节了当期利润,但随着应收账款的大幅增加,坏账的风险也是在大幅增加中。2015~2018年年报数据显示,近年来睿能科技的应收账款出现了快速增长,2016-2018 年同比分别增长了22.89%、18.21%和23.57%,由2015年年末的1.73亿元增至2019年年末的3.37亿元,差不多增长了一倍。应收款项快速增长显然会加大坏账风险,若集中计提,难免会影响当期利润表现的。

值得一提的是,睿能科技近年来账上还有金额较大的应收票据,2015年年末和2016年年末为5445.30万元和5439.09万元,到2017年年末与2018年年末则分别增到10971.33万元和10045.02万元。然而,在2019年年末,其应收票据却只有745.94万元。

然而问题在于,既然当期的应收票据没有明显减少,同时应收账款也在增加,那么整体应收款项应该是增长的,那么在营收下滑的情况下,理论上会导致当期的经营现金流量呈现出反向减少才合理。可事实上,2019年经营活动产生的现金流量净额6707.21万元跟上年的-2873.10万元相比较,却出现了明显的增长,一正一负使得两年相差9580万元,即便是考虑应付款项的变化,即同期应付款项减少了4738万元的影响,仍无法说明彼此间的差异。

那么,是什么原因导致睿能科技营收和利润下降如此之大的呢?

事实上,对于公司经营上未来可能存在的风险,年报中也予以了一定说明,“公司分销的IC产品应用于工业控制、消费电子、汽车电子三大细分市场,如果宏观经济发生不利变化,或公司IC产品分销业务较为集中的工业控制、消费电子、汽车电子领域出现较大不利变化且公司不能及时成功拓展IC产品应用的新领域,其经营规模将可能大幅缩小,从而对公司的经营业绩造成不利影响。”

如此的风险提示,说明公司的IC分销业务受外界环境影响较大的,特别是在今年新冠疫情对国内外经济带来了明显负面,且进出口业务冲击明显下,预期公司2020年的主营业务也会受到一定拖累。对于投资者而言,目前最值得关注的是睿能科技财务报表中所呈现的异常,因为交易所也在关注其年报中存在的诸多的不合理现象,并对其下发了问询函问询。

在年报中,睿能科技在2019年营业收入14.78亿元比上年下降20.24%的同时,年末应收账款账面价值为3.37亿元,同比却增长了8.78%。正常情况下,应收账款与营业收入应该是同方向变动的,而睿能科技应收账款与营业收入却出现明显反向变化,这就很容易让人产生怀疑,睿能科技有可能通过确认应收账款而提前确认收入的方式去减少业绩的下滑幅度。

这种提前确认收入的方式,虽然调节了当期利润,但随着应收账款的大幅增加,坏账的风险也是在大幅增加中。2015~2018年年报数据显示,近年来睿能科技的应收账款出现了快速增长,2016-2018 年同比分别增长了22.89%、18.21%和23.57%,由2015年年末的1.73亿元增至2019年年末的3.37亿元,差不多增长了一倍。应收款项快速增长显然会加大坏账风险,若集中计提,难免会影响当期利润表现的。

值得一提的是,睿能科技近年来账上还有金额较大的应收票据,2015年年末和2016年年末为5445.30万元和5439.09万元,到2017年年末与2018年年末则分别增到10971.33万元和10045.02万元。然而,在2019年年末,其应收票据却只有745.94万元。

然而问题在于,既然当期的应收票据没有明显减少,同时应收账款也在增加,那么整体应收款项应该是增长的,那么在营收下滑的情况下,理论上会导致当期的经营现金流量呈现出反向减少才合理。可事实上,2019年经营活动产生的现金流量净额6707.21万元跟上年的-2873.10万元相比较,却出现了明显的增长,一正一负使得两年相差9580万元,即便是考虑应付款项的变化,即同期应付款项减少了4738万元的影响,仍无法说明彼此间的差异。