(来源:功夫金融)

(来源:功夫金融) 李大霄居民存钱和进入市场是大势所趋买房子比买蓝筹股好

2020-01-13 15:27 来源:东方财富网

最近,银行保险监督管理委员会发布了《关于推进银行业和保险业高质量发展的指导意见》,引起了市场的广泛关注。其中,建议“大力发展企业年金、职业年金、各种健康养老保险业务,通过多渠道促进居民储蓄在资本市场上有效转化为长期资本”。

中国保监会已经解释了这一说法,强调多渠道促进居民储蓄在资本市场有效转化为长期资本,是培育包括债券市场在内的资本市场机构投资者的核心,而不是让储蓄直接进入股市。

事实上,长期以来,银行资金进入股市被严格禁止,主要是因为银行资金此前进入股市为投机性投机提供了弹药,而在投机性资金撤出后,这些银行资金面临亏损的风险。因此,禁止银行资金进入具有“赌场”特征的股票市场。

然而,随着国内资本市场的规范发展,中国特色社会主义市场经济不断向前推进,居民储蓄银行已经出现收益率低、投资渠道少、配置效率下降等问题。因此,拥有大量社会和金融资源的银行业和保险业也开始寻求资本市场发展的机会。

我们认为,居民储蓄进入资本市场是大势所趋。储蓄资金将通过合法和规范的渠道进入a股市场。具体原因如下:

01

间接融资比例过高。

长期以来,国内金融市场一直以间接融资为主,2019年11月人民币贷款占社会融资总量的68.01%。

在a股上市公司中,超过三分之一的利润来自银行业。显然,从借款中获取更高的利润是不合理的,这不利于市场经济的可持续均衡发展。

由于间接融资的主要参与者是银行及其客户,其融资业务的风险分散范围有限,控制程度高。

但是,直接融资具有风险分担、利益共享、市场化定价和多层次服务的特点,能够满足不同规模经济体的融资和投资需求。信息披露和市场监管机制有利于营造适合市场经济的法律诚信环境。

因此,合理调整间接融资和直接融资的比例是国内市场经济更高质量发展的重要任务。

02

企业融资成本高

2019年6月,国际清算银行宣布,样本国家非金融企业部门的杠杆率为95%,其中新兴市场国家为100.7%,发达经济体为91.5%,G20国家为94.7%,中国为154.5%。

显然,与世界其他主要经济体相比,中国的非金融企业面临更大的债务压力。然而,在以间接融资为主的金融市场中,更大的债务压力自然会推高后续融资成本,特别是对融资困难且昂贵的中小企业而言。

提高企业的资产负债率需要寻求更多的融资方式,强大的资本市场有助于解决高杠杆率和融资昂贵的问题。

03

居民杠杆率迅速上升。

资本市场的有限发展也影响了居民保持和增加财富的渠道。房价的疯狂上涨迫使居民提前购房,抵押贷款规模持续扩大。

近年来,居民杠杆率也呈现快速增长的趋势。根据国际清算银行的统计,中国居民的杠杆率从2006年的11.5%迅速上升至2019年6月的54.6%。

虽然与发达经济体相比,中国居民的杠杆率仍然较低,但近年来,中国居民的杠杆率增速最快。

居民债务增长过快很可能导致债务风险,对债务增长的预期也会挤压居民消费能力,从而导致经济发展的结构性失衡。

放宽外资保险公司的准入条件,取消30年经营的要求;

提前2021年至2020年取消对证券公司、基金管理公司和期货公司外资股份的限制;

允许外资机构在银行间债券市场取得甲级主承销许可证;

进一步便利境外机构投资者投资银行间债券市场。

显然,国内金融市场日益对外开放。国际金融公司在金融产品设计、市场风险控制和投资研究能力等许多方面都具有优势。国内居民有望获得更多更好的金融服务。

海外金融资本的进入必然会迫使国内金融企业改善服务,提高产品的核心竞争力。预计相关金融产品的投资范围也将包括整个资本市场。

05

资本市场投资亮点的吸引力

更重要的是,国内资本市场出现了更好的投资机会。与房地产市场的租售率相比,蓝筹股的股息率更具吸引力。

在房地产市场严格的调控政策下,中国新房价格几乎没有上涨。三线和四线城市的二手房价格正在下降,而一线和二线城市的二手房价格参差不齐,使得房地产市场难以进行全面的价格博弈。

相比之下,a股市场蓝筹股的股息收入优于大多数一线和二线城市,蓝筹股在2019年也表现良好。

预计a股的股息收入和资本收益将吸引更多的社会资本来调整主要资产的配置,资本市场对居民储蓄的吸引力将进一步增强。

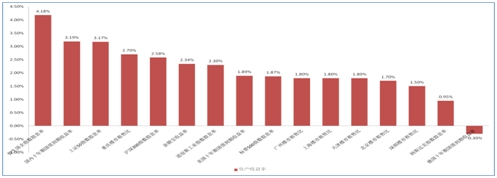

图2:部分主要资产回报率比较:(来源:功夫金融)

(来源:功夫金融)