报告的要点

一段时间前,央行在投降后连续几天暂停流动性投放,春节前资金需求大,地方债务发行和支付,月中纳税等因素,导致流动性缺口大,资金明显收紧。昨日,央行重启反向回购,新的多边基金开始流动性保护操作。然而,预计春节前仍将存在流动性缺口,央行将继续公开市场操作。那么,你如何看待本轮紧缩的原因?未来,货币量会宽松还是紧缩,春节前后将如何判断货币政策操作?

流动性缺口在降息后和春节前仍然存在。截至1月15日,1月初将发放约8000亿元资金,1000亿元1.2万亿元的14天反向回购仍存在2万亿资金缺口,仍需要央行适度开展流动性来弥补。自今年1月以来,中国央行暂停公开市场操作,导致市场流动性紧张,资本大幅收紧。

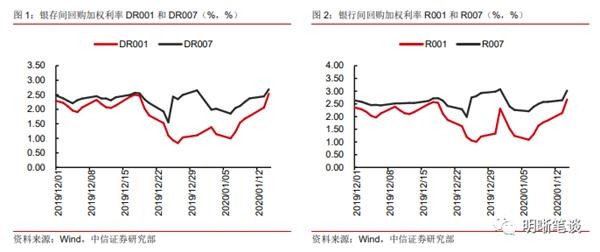

自今年年初以来,在标准降低后,出现了流动性撤出的过程。在标准降低后,大多数资本利率经历了一个上升期。自2019年以来,货币市场基金的利率几次下调后,都在不同程度上暂时上升。2019年1月25日,在央行将总体批准评级降至最低后,DR001继续攀升,直到2月底出现下降趋势,资金相对紧张。在9月16日调整下调后,DR001和DR007都有大约10天的上升期。十月十五日及十一月十五日的两次定向下调,同时银行间质押式回购利率亦分别上调两周及一周。

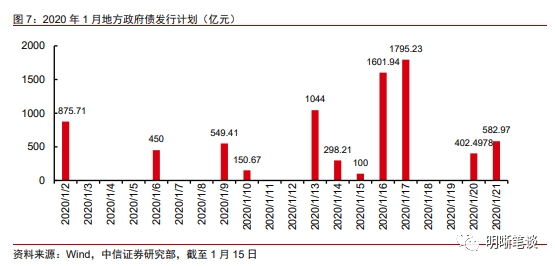

自今年1月以来,地方债券发行速度加快,春节前后仍将面临高峰。自2020年以来,地方政府债券继续提前发行。截至1月15日,地方政府债券发行总量达到7850亿元,远远超过2019年不到4200亿元的发行量,加剧了春节前流动性环境的收紧。不过,预计春节后地方政府债券将继续加速发行,央行将继续提供流动性支持,以抵消地方债券的大量供应。

重启反向回购和新多边基金,春节前启动流动性保护。央行重新启动了为期14天的反向回购操作,这刚好满足了春节期间的资金需求。春节前后居民的现金需求通常会持续到元宵节前后。然而,银行体系的流动性仍面临着本地债券发行加速的影响。它计划在未来两天发行近3400亿元的地方债券。然而,春节过后,地方债券的发行仍将达到顶峰。央行将开展多边基金业务,以补充银行的长期流动性。从弥合春节前流动性缺口的角度来看,预计央行将继续开展反向回购操作,以增加春节前的流动性支持。

春节前还有哪些其他操作需要注意?1月23日,第一期TMLF将到期,总金额为2575亿元。在TMLF利率的优势下,各大银行仍有继续经营的动机。央行将根据相关金融机构前一季度小微企业和民营企业贷款增量,结合自身需求,确定2020年第一季度TMLF的经营规模。它不排除蒂格雷人阵根据继续经营的情况在金额中增加一部分的可能性。普惠金融目标缩减政策自2017年发布以来,已连续两年于1月25日(春节前)实施。然而,由于春节前没有纳税点,普惠金融目标缩减不太可能在春节前着陆,预计在2月份着陆。

降息是否被推迟,货币政策是否进入了一个新的阶段

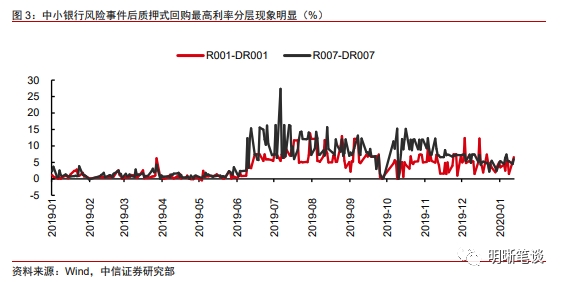

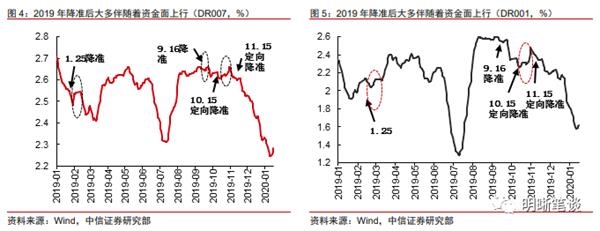

投降后,央行连续几天暂停流动性供应,春节前资金需求大,地方债务发行和支付,月中允许纳税。因此,最近流动性缺口变得明显,融资水平大幅收紧。自上周一全面降息以来,资本利率一直在上升,而本周资本利率大幅收紧,银行存款和银行间承诺回购的加权利率大幅上升。截至1月15日,与上周末相比,DR001、DR007、R001和R007分别增长了91.87个基点、41.17个基点、106.47个基点和97.36个基点,分别达到2.69%、2.79%、2.91%和3.55%。随着资本利率的上升,流动性分层仍然存在。1月15日,DR001和DR007的最高利率相对稳定,分别达到3.40%和3.50%。1月14日,R001和R007的最高利率分别达到10%和9.5%。

为什么首都的面貌突然变得紧张?

流动性缺口在降息后和春节前仍然存在。由于今年春节比往年提前,居民现金需求的增加加上年初企业纳税高峰,地方政府债务发行的前置性特征更加明显,而财政支出相对疲软,导致春节期间由于多种因素的综合作用,流动性缺口较大。在《债市启明系列 20191227——1 月流动性展望》年,我们粗略估计1月份的总流动性缺口约为3.2万亿。相比央行在2019年春节前三周通过减持、TMLF和反向回购操作投放的净2.19万亿元流动性,截至1月15日,1月初批准的减持发行了约8000亿元资金,1000亿元反向回购1000亿元=1.2万亿元,仍存在2万亿资金缺口,仍需要央行适度开展流动性弥补。自0663年1月至9502年1月,中国央行暂停公开市场操作,导致市场流动性紧张,资本大幅收紧。2019年底,由于央行在前期开展了大额14天反向回购操作,资本相对宽松,与往年的正常情况相反,货币市场利率呈现快速下降趋势。然而,自新年伊始,央行已有半个月没有进行任何公开市场流动性操作,除了1月1日宣布将于1月6日全面下调金融机构存款准备金率0.5个百分点,释放约8000亿元资金。最近,流动性缺口变得明显,资本规模大幅收紧。春节前约10天,即1月15日,央行重启1000亿元人民币14天反向回购操作,并新增3000亿元人民币多边基金。营业利率保持不变,有助于资金平滑断面,补充春节期间的流动性需求。

自今年年初以来,在标准降低后,出现了流动性撤出的过程。在标准降低后,大多数资本利率经历了一个上升期。我们发现,自2019年以来的几次降息都伴随着货币市场利率不同程度的暂时上升。2019年1月25日,在央行将总体批准评级降至最低后,DR001继续攀升,直到2月底出现下降趋势,资金相对紧张。在9月16日调整下调后,DR001和DR007都有大约10天的上升期。十月十五日及十一月十五日的两次定向下调,同时银行间质押式回购利率亦分别上调两周及一周。

本周以来,资本水平明显收紧,准重叠纳税期的影响更大。纳税时机是影响流动性环境波动的主要季节性因素。中央行会将防范纳税和纳税因素。公司税对银行流动性的影响反映在资金的提取上。影响与税收和是否征税有关。从税收来看,一月份的税收是全年最大的。从企业纳税的速度来看,每个季度的第一个月对企业来说是一个重要的月份

自今年1月以来,地方债券发行速度加快,春节前后仍将面临高峰。前几年,地方政府债券和地方政府特别债券一般只在3月份发行,但自2019年以来,地方债券的发行步伐明显加快。2019年11月27日,财政部提前发布了2020年1万亿元的特别债务限额,占2019年2.15万亿元的47%。它还要求各地“尽早发行和使用,以确保明年初使用效果良好。”自2020年以来,地方政府债券继续提前发行。截至1月15日,地方政府债券发行总量达到7850亿元,远远超过2019年不到4200亿元的发行量,加剧了春节前流动性环境的收紧。不过,预计春节后地方政府债券将继续加速发行,央行将继续提供流动性支持,以抵消地方债券的大量供应。

银行间存单春节前到期。2020年1月,同业存单到期金额为8507亿元,其中中后期到期金额分别为1299亿元、3105亿元和4104亿元。从总到期日来看,2020年1月银行间存单的到期日略高于2019年1月的8040亿元,但总体上不会对流动性产生很大压力。从节奏来看,由于到期时间集中在下半年,到期高峰刚好在春节前,春节前流动性扰动强烈,预计央行将根据资本利率对冲操作。

重新启动反向回购,新多边基金,春节前开始流动性关怀操作。为了抵御税收高峰和现金注入的影响,并在春节前保持银行系统合理充足的流动性,央行于1月15日重启1000亿元人民币14天逆回购业务,新增3000亿元人民币MLF,以增加春节前的流动性注入。央行重新启动了为期14天的反向回购操作,到期日延长至春节后的第一个工作日,以满足春节期间的资金需求。然而,另一方面,春节前后居民的现金需求通常会持续到元宵节前后。然而,银行系统的流动性仍然面临着地方债务发行加速的影响。它计划在未来两天发行近3400亿元的地方债务。春节过后,地方债务发行仍将达到峰值。央行将开展多边基金业务,以补充银行的长期流动性。从弥合春节前流动性缺口的角度来看,预计央行将继续开展反向回购操作,以增加春节前的流动性支持。

TMLF到期时如何操作?1月23日,总投资2575亿元的东京都第一期工程到期。根据TMLF操作规则,TMLF操作对象在前两年期满后可以选择是否继续。然而,由于TMLF的运营利率为3.15%,仍然比目前的一年期MLF运营利率低10个基点,即使继续的TMLF没有跟随M1下调的5bp利率,它仍然具有较大的利差优势,因此TMLF很有可能继续到期。另一方面,TMLF是在支持小微企业和民营企业的背景下产生的一种新的定向工具。其经营目标是支持更多小微企业和民营企业的大型商业银行、股份制商业银行和大型城市商业银行。经营模式是符合相关条件的商业银行向中央银行提出申请,中央银行根据相关金融机构前一季度小微企业和民营企业的贷款增量,结合自身需求确定经营额度。但是,2020年对小微企业和私营企业的支持贷款仍然是银行信贷投放的目标之一,因此不排除TMLF在延续的基础上增加一部分新金额的可能性。

普惠公司的财务定位会下降吗?最近,政策层面经常发布包容性金融的定向支持信号。2019年12月24日《关于进一步做好稳就业工作的意见》(国发〔2019〕28号)发布后,提出“实施普惠金融定向降级政策,放开资金主要支持民营企业和小微企业融资”;1月7日,国务院金融稳定发展委员会第14次会议指出,“要深化金融供给方面的结构性改革,完善适应性、竞争力和包容性强的现代金融体系”。1月11日,中国银行业监督管理委员会召开的全国银保监管会议对普惠金融提出了更明确的目标,即“普惠小微企业贷款综合融资成本在2020年再降低0.5个百分点,贷款增速高于各类贷款平均增速,五大银行普惠小微企业贷款增速高于20%”。自2017年宣布以来,定向降低普惠金融政策已于1月25日(春节前)连续两年实施。预计在最近政策的指导下,包容性金融的定向下降将在不久的将来实现。然而,由于春节前没有纳税点,普惠金融在春节前登陆的可能性较低,预计将于2月份登陆。降息推迟,货币政策是否进入徘徊期?市场一直期待在下跌后降息。昨日,该行重启反向回购和新的多边基金,并保持利率不变。春节前降息的可能性极低。然而,我们认为降低成本是2020年的主要政策目标,今后仍有必要降低利率。预计1月份的下跌将导致LPR下跌5个基点,从而导致贷款利率下降的趋势。然而,2月份仍面临来自LPR的下行压力。当时,通胀压力也明显减轻。春节后降息的可能性很大,小举措将导致LPR和贷款利率的下降趋势。如果我们从基本面来看,市场上也有声音认为,一旦经济数据的小幅改善,可能会推动货币政策的小幅收紧。我们认为,首先,经济基本面持续改善的基础并不牢固,因此不存在货币政策转向的风险。2020年货币政策的主线是反周期和降低成本。从数量和价格的角度来看,经过两年的量化宽松后,成本降低的效果并不明显。预计2020年仍将使用货币政策价格工具,而边际调整是更多的量化工具。正如我们在《近期货币政策操作点评—把握方向,关注节奏》中指出的,货币政策的方向将保持不变,但我们需要注意货币政策的节奏。

债券策略

随着春节的临近,资本供应明显收紧,但央行将增加流动性供应,以稳定春节前后的流动性环境。预计春节前仍将存在流动性缺口,央行将继续公开市场操作。从降低成本的角度来看,货币政策有必要进一步放松,从效果和政策空间来看,春节后降息都有利于回落。早期流动性的大规模放松导致了长期和短期利率的某种下降趋势。目前,10年期1年期国债到到期日的利差处于较高水平。在通胀压力释放、货币宽松预期强烈、年初资金到位的环境下,长期利率继续保持下降趋势。

(来源:明文)